前言:融合发展过程中,国内绝大多数媒体积极探索适合自身特色的方法,形成了媒体转型的“中国模式”,其核心是各类“非报”业务的拓展。英美国家主流媒体的主要着眼点则是发展读者付费业务,从原来的“广告商中心”重新回到了“读者中心”。

中国主流媒体的路径:开拓“非报”收入

对于大部分报纸而言,2012年是一个重要的“拐点”。在这一年之前,哪怕增速放缓,趋势都是向上的,而在这一年之后,广告收入开始掉头向下。以2015年为例,根据粤传媒公告,广州日报广告业务的降幅高达32.58%,和广告业务紧密相关的发行业务也下降了11.41%,这两项业务在粤传媒总营收中的占比从2014年的79%下降到2015年的72%。浙报传媒(“浙数文化”)的情况与之类似,2015年的广告收入占比为22.38%。上述两家报社在国内很有代表性,这说明广告整体环境正在变化,从传统媒体大规模流向网络媒体的广告业务已经不足以承担传统机构媒体的盈利责任,以广告销售为代表的“二次销售”模式遇到了史无前例的挑战。

广告下滑的情况下,中国的大部分媒体开始开拓“非报”收入,过往几年已经探索出了多种做法,而且成效非常显著,归纳这几年的实践,“非报”收入的拓展主要包括四种形式。

文化地产。文化地产是传媒产业和房地产的结合。在报业日子比较好过的时代,各地的报纸或多或少都曾经投资过房地产,开发了物业或是“囤积”了地块。以前这部分产业的价值没有充分挖掘出来,甚至是空闲在了那里。因为当时广告收入好,对这部分产业的开拓没有提上日程。2012年以后,把这些物业和地块盘活就成了各家媒体的当务之急。

电子商务。行业鼎盛时期,报社销售的产品基本上只有两种,一种是报纸,一种是广告,二者都属于报业收入。到了现阶段,原来庞大的销售和发行队伍只靠报纸和广告已经“吃不饱”,需要拓宽售卖产品线,一方面解决销售队伍的劳动力剩余问题,另一方面也可以为报社带来一定的增量收入。报业销售拓宽的产品一般具备两个特点:一是附加值高;二是需要媒体的公信力背书。比如冬虫夏草、人参海藻等产品,这类产品售价通常比较高,但通过市面一般渠道销售的产品假冒伪劣居多,媒体开设的电商平台具有很好的公信力,消费者哪怕多花钱也愿意通过媒体渠道购买。除此之外,媒体售卖的产品还可以与媒体本身紧密相连。

文化产业。媒体产业是文化产业的一部分。在报业辉煌时代,报社只专注于把自己擅长的那一部分做好,产业链的其余部分由其他公司去完成;但是到了现在,只做自己原来那一部分已经不够,需要向产业链的上下游纵向拓展,以便增加总体收入,同时更好地服务客户。在这方面,最典型的例子是广告业务,之前媒体只做“广告发布者”,创意和设计交给了广告公司这个“广告经营者”去完成,媒体只要把广告公司设计的广告版面刊登出来,再发行出去,就完成了任务。但是今天,媒体的广告部门不能再只做发布者和发行者,它需要直接和广告主对接,了解并完成广告主的需求,而且在发布之后还要向广告主提供各种跟踪服务。广告之外,还有不少媒体把自己的触角伸向了演艺、会展、活动、会议、旅游等行业。这些行业以前只是媒体的报道对象,如今直接介入了这些行业,凭借自己的采编力量、品牌力量去赚取“非报收入”。

整合营销。整合营销在不同的领域有不同表现形式,具体到机构媒体,主要表现在广告、发行、品牌、采编等部门的一体化运作,其核心是媒体资源的重新组装和分配,在一体化运作中承接政府或商业机构的活动,为其提供一揽子的全案服务。此类业务可以表现为报纸版面上的“政务广告”或者“政务宣传”,也可以表现为线下实体的活动组织策划,更多情况下,是一种“打包”的政务服务。近年来,《南风窗》杂志社的整合营销收入已经占了整体收入约20%,其客户包括广州市外办、南沙区政府、广州市残联等。这些客户需要的服务包括活动承办、内刊制作、宣传推广等多项内容,需要广告、发行、品牌和采编联动,以项目为单位组成联合工作小组去完成整合营销。

欧美主流媒体的路径:开拓“读者收入”

2019年2月,《纽约时报》公布的2018年全年财务数据显示,该报在2018年的总收入为17.48亿美元,其中包括7.09亿美元的数字收入(数字订阅收入加数字广告收入),这意味着数字收入占总收入的比重超过了40%。该报首席执行官马克·汤普森(Mark Thompson)提出了一个新的发展目标:“到2025年,我们的订阅业务将增长到1000万用户以上。”截至2018年底,该报已拥有430万订阅用户,包括数字用户和报纸用户。不只是《纽约时报》,欧美发达国家的许多旗舰报纸都已经意识到读者收入将成为报业未来生存的最重要经济支柱。《金融时报》《华尔街日报》《华盛顿邮报》都更加重视读者收入而非广告收入。《纽约时报》甚至预见,印刷版报纸未来收入可能为零,因为该业务在未来或许将不再有利可图。

根据美国新闻学会的调查,到2015年,美国98家发行量超过5万份的受调查报纸中,有77家使用数字付费订阅模式,比例达78%,付费墙已被广泛建立。此外,根据世界报业协会《2017年世界新闻趋势报告》,读者收入已占到总体数字收入的30%,全球数字发行收入同比增长28%,数字广告收入在2015~2016年仅增长5%,表明读者订阅收入超过了广告价值,付费订阅收入对媒体日益关键。西方主流媒体付费模式的成功实施,对于缓解报业的困境起到了很大作用。

中国的主流媒体当然也意识到了“付费墙”模式的价值,做出了很多积极的尝试。有些中国媒体“杀出了一条血路”,让我们看到了直接从读者身上获取收入的可能性。典型的代表是财新传媒,它从2017年11月6日开始全面建起“付费墙”,告别了过往“阅读免费、广告补贴”的模式。此外,新京报和澎湃新闻在与互联网媒体平台的版权交易中也收获颇丰,这两家媒体的版权收入近年来已经达到了三四千万人民币的规模。无论是“付费墙”的建立还是版权收入的增加,都让我们看到了优质内容的变现价值。

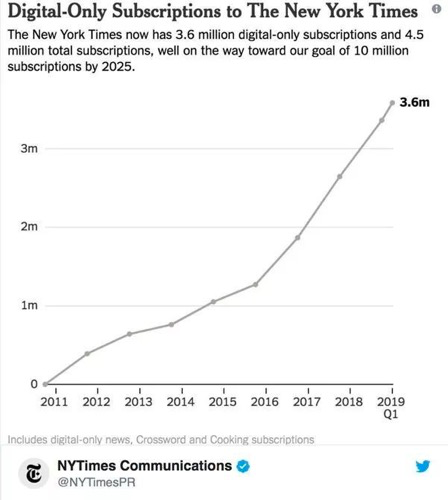

▲2019年第一季度,《纽约时报》数字版订户数已达到360万,显示出“一次销售”的良好发展态势。

两种融合发展路径的比较

比较上面两种融合发展的路径,最主要的差别在于“非报产业”路径弱化甚至是放弃了媒体的本来属性,它利用的是媒体既有的公信力,以长期积攒的公信力在“非报产业”方面寻求回报。长期来看,这样的做法可能会对媒体的公信力和品牌带来损害。比如政务宣传,这类报道从版面上看似乎不是广告,但因为是有偿服务,客观性就会受到影响,久而久之,媒体就会失去对不规范行为的监督力度,必然导致媒体的公信力下降。当然,采取“非报”发展模式的媒体也明了这种做法的潜在危害,出台了很多措施规避其负面效果。

这些媒体也不一定是不想采取“付费墙”模式。没有建立起“付费墙”,不能从读者那里直接获得收入,主要的原因是这些媒体提供的内容缺乏竞争力。没有不可或缺的硬性内容,如何能够建立起“付费墙”?“付费墙”从本质上说,就是“一次销售”模式。这个模式要成功,三个条件必不可少:一是内容要足够优质以及“独一无二”;二是要有便捷的支付方式;三是要有健全的版权保护机制。过去这几年,以《纽约时报》为代表的媒体在这些方面做了很好的尝试,也取得了很好的效果。这样就重新形成了一个从“优质内容”到“读者付费”的商业闭环,商业链条比“二次销售”模式下的链条短了,利润也没有那么高了,但是比较有效地解决了自己的生存和持续发展问题,并且没有偏离媒体的宗旨。也就是说,这些西方媒体的广告营收虽然下降了,但是从发行收入特别是数字发行那儿取得了良好的回报。这中间存在一个“跷跷板效应”,广告下滑了,但是订阅收入上来了,总的应收盘子不至于“断崖式”下滑。

大部分中国媒体因为“付费墙”没有能够有效建立起来,出现的问题是“广告”和“订阅”收入同时下滑,总的营收就呈现“断崖式”下滑之势。在这种局面之下,对大部分媒体来说,发展“非报”产业就成为一个不得已的选项。

很多媒体在融合发展中遇到障碍,或许根本不是因为“新闻业”有什么问题,而是这些媒体上已经没有“新闻”了,这些媒体也已经不是“媒体”了,而更接近于一间间的“文化公司”。

本文并非意在批评“非报”模式的发展路径,这种模式在紧急关头可以起到为媒体“续命”的功能,客观来讲,中国媒体通过发展文化地产、电商、旅游等“非报”产业为各家媒体带来了不菲的收入,这些收入反过来又可以反哺新闻采编,改善媒体的营收状况,也稳定了很多媒体从业人员的“军心”,因此,这样的发展路径是符合过去几年媒体的实际情况的。需要指出的是,这样的发展模式长期来看存在隐患,需要及早采取措施,以便防患于未然。

-

06 2026-01

-

11 2025-12

-

03 2025-11

-

01 2025-09

-

23 2025-07

-

11 2025-06

-

05 2025-06

-

28 2025-03

-

14 2025-03

-

03 2025-03

-

28 2025-02

-

06 2024-09

-

24 2024-08

-

20 2024-06

-

06 2024-05

-

07 2024-04

-

26 2023-12

-

08 2023-10

-

19 2023-09

-

23 2023-08